| Критерий | Гарантийные выплаты | Компенсационные выплаты |

| Цель | Сохранение заработка в особых случаях | Возмещение затрат или потерь |

| Основание | Невыполнение трудовых обязанностей по уважительным причинам | Возникновение дополнительных расходов |

| Размер | Обычно в размере среднего заработка | Фиксированные суммы или фактические расходы |

| Налогообложение | Облагаются НДФЛ и взносами | Частично не облагаются |

- За время простоя не по вине работника

- За дни сдачи крови и ее компонентов

- За время выполнения государственных обязанностей

- За время направления на повышение квалификации

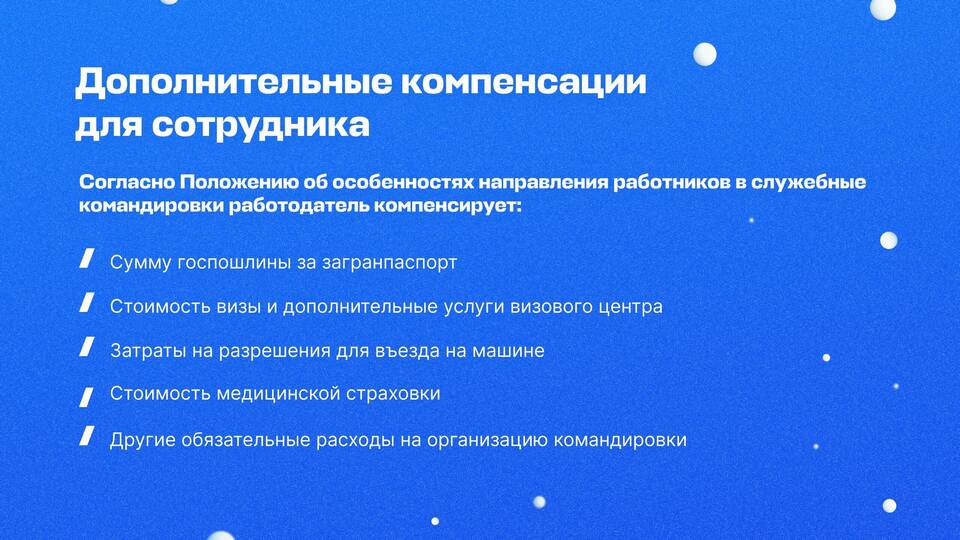

- Командировочные расходы

- Возмещение расходов на переезд

- Компенсация за использование личного имущества

- Выплаты за работу во вредных условиях

| Тип выплат | Статьи ТК РФ |

| Гарантийные | 164, 165, 170, 172, 173-176 |

| Компенсационные | 168, 168.1, 187, 188, 310 |

- Гарантийные выплаты рассчитываются исходя из среднего заработка

- Компенсационные выплаты имеют фиксированные размеры или возмещают фактические расходы

- Гарантийные выплаты сохраняют уровень дохода работника

- Компенсационные выплаты покрывают дополнительные затраты

| Ситуация | Тип выплаты | Размер |

| Простой по вине работодателя | Гарантийная | 2/3 среднего заработка |

| Командировка | Компенсационная | Суточные, проезд, жилье |

Важная информация

Гарантийные выплаты направлены на защиту прав работника при временном отсутствии возможности трудиться, тогда как компенсационные выплаты возмещают понесенные сотрудником расходы или неудобства.