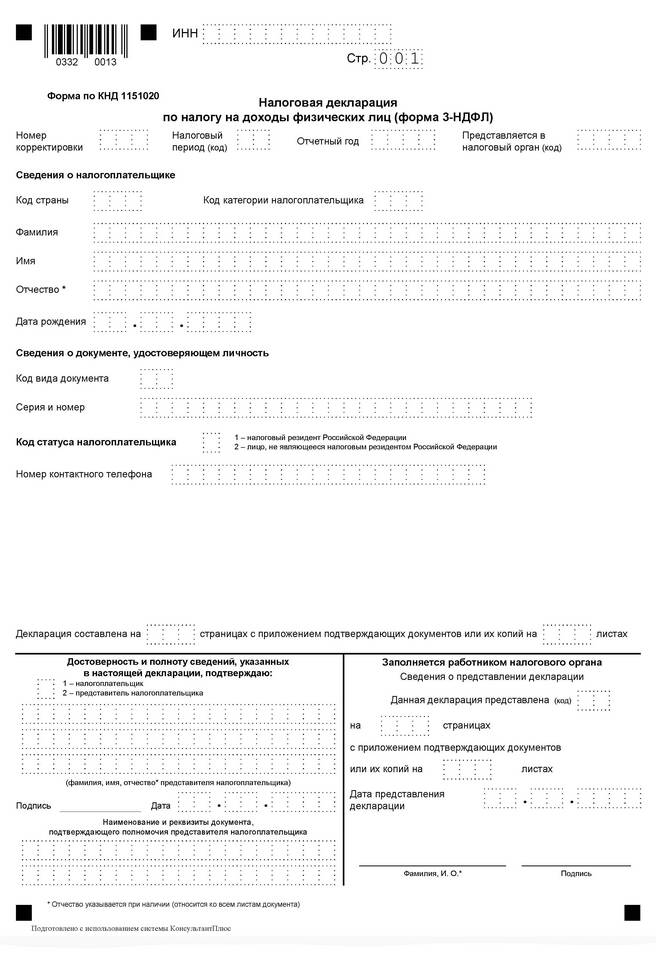

НДФЛ по ставке 13% - это основной налог на доходы физических лиц в России, который применяется к большинству видов доходов налоговых резидентов РФ. Рассмотрим структуру и состав этого налога.

Содержание

Основные компоненты НДФЛ 13%

| Компонент | Описание |

| Налоговая база | Сумма доходов, подлежащих налогообложению |

| Налоговые вычеты | Суммы, уменьшающие налоговую базу |

| Ставка налога | 13% от налогооблагаемой суммы |

| Исчисленный налог | Конечная сумма к уплате |

Доходы, облагаемые по ставке 13%

Основные виды:

- Заработная плата и вознаграждения по трудовым договорам

- Доходы от предпринимательской деятельности

- Доходы от продажи имущества (кроме освобожденного)

- Доходы от сдачи имущества в аренду

- Дивиденды от российских компаний

Налоговые вычеты, уменьшающие базу

- Стандартные вычеты (на детей, для льготных категорий)

- Социальные вычеты (лечение, обучение, благотворительность)

- Имущественные вычеты (при покупке жилья)

- Профессиональные вычеты (для ИП и авторов произведений)

- Инвестиционные вычеты (по операциям с ценными бумагами)

Как рассчитывается НДФЛ 13%

| Этап | Формула |

| Определение дохода | Сумма всех облагаемых доходов |

| Применение вычетов | Доход - сумма вычетов |

| Расчет налога | Налоговая база × 13% |

Пример расчета:

Зарплата 50 000 руб., вычет на ребенка 1 400 руб.: (50 000 - 1 400) × 13% = 6 318 руб. НДФЛ.

Порядок уплаты НДФЛ 13%

- Для наемных работников - удерживается и перечисляется работодателем

- Для ИП - уплачивается самостоятельно по декларации

- При продаже имущества - декларируется и уплачивается самостоятельно

- Срок уплаты - не позднее 15 июля года, следующего за отчетным

Особенности применения ставки 13%

- Применяется только к налоговым резидентам РФ

- Для нерезидентов действуют другие ставки (15%, 30%)

- Некоторые виды доходов освобождены от налогообложения

- Имеет прогрессивную шкалу при доходах свыше 5 млн руб. в год

Важно знать:

НДФЛ 13% - это не единый платеж, а совокупность налоговых обязательств по разным видам доходов. Каждый источник дохода может облагаться отдельно с учетом соответствующих вычетов.