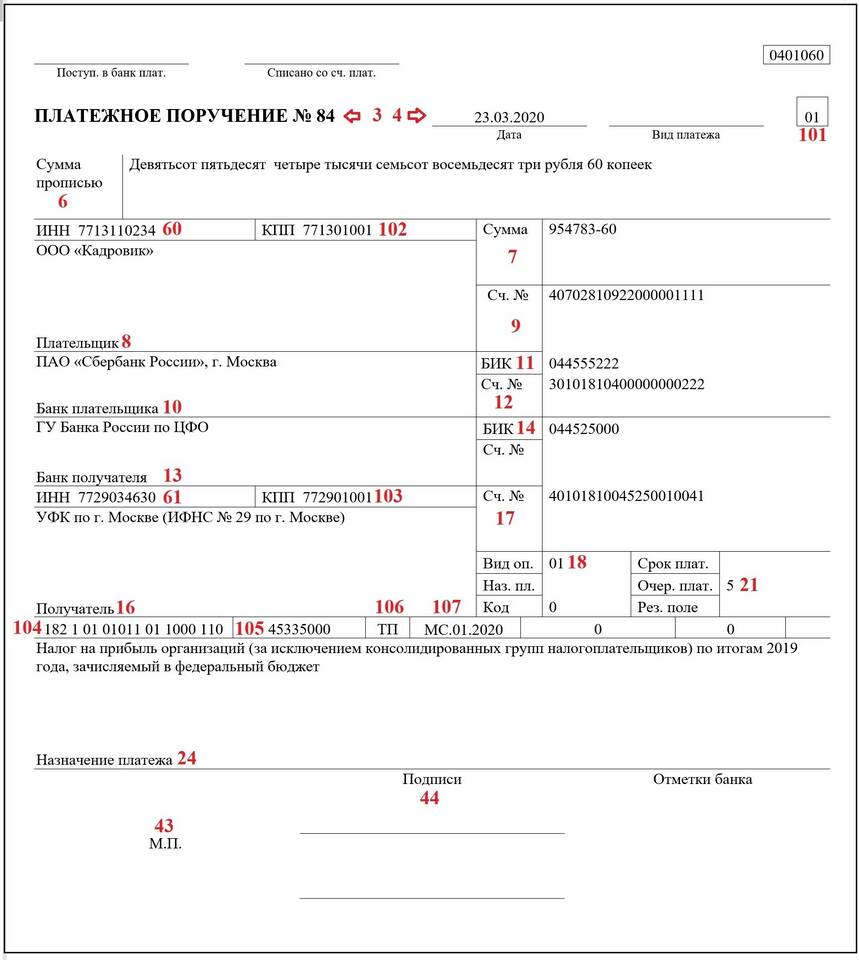

Расчет ежемесячных авансовых платежей по налогу на прибыль является обязательной процедурой для организаций на общей системе налогообложения. Рассмотрим порядок правильного расчета этих платежей.

Содержание

Основные принципы расчета

| Параметр | Значение |

| Налоговая ставка | 20% (3% - федеральный бюджет, 17% - региональный) |

| База для расчета | Прибыль (доходы минус расходы) |

| Периодичность платежей | Ежемесячно до 28 числа |

Порядок расчета ежемесячных авансов

Расчет на основе фактической прибыли

- Определите налоговую базу за предыдущий месяц

- Примените ставку налога 20%

- Рассчитайте суммы для федерального (3%) и регионального (17%) бюджетов

- Уменьшите на сумму ранее уплаченных авансов

Расчет по квартальным данным

- Берется 1/3 от суммы квартального авансового платежа

- Применяется для организаций с доходом до 60 млн руб. за предыдущие 4 квартала

- Пересчитывается по итогам квартала

Формула расчета

Ежемесячный аванс = (Налоговая база за месяц × 20%) - Авансы, уплаченные ранее в текущем квартале

Пример расчета

| Показатель | Январь | Февраль |

| Прибыль | 500 000 руб. | 600 000 руб. |

| Налог 20% | 100 000 руб. | 120 000 руб. |

| К уплате | 100 000 руб. | 20 000 руб. (120 000 - 100 000) |

Сроки уплаты авансовых платежей

- До 28 числа месяца, следующего за отчетным

- При квартальной системе - до 28 числа месяца, следующего за кварталом

- Годовой налог - до 28 марта следующего года

Особые случаи

| Ситуация | Порядок расчета |

| Убыток в месяце | Аванс не начисляется |

| Изменение ставки | Применяется ставка на дату начисления |

| Реорганизация | Особый порядок для правопреемников |

Рекомендации

- Точно определяйте налоговую базу

- Своевременно корректируйте расходы

- Ведите раздельный учет по разным ставкам

- Проверяйте региональные льготы

Заключение

Правильный расчет ежемесячных авансовых платежей по налогу на прибыль требует точного определения налоговой базы и соблюдения установленных сроков. Организации должны выбирать метод расчета (по фактической прибыли или квартальным данным) в зависимости от своих финансовых показателей. Для сложных случаев рекомендуется консультация налогового специалиста.